为证券之星据公开信息整理股票配资利率,由智能算法生成,不构成投资建议。

利扬芯片2024年三季报显示,公司主营收入3.6亿元,同比下降4.17%;归母净利润-1219.86万元,同比下降142.05%;扣非净利润-1200.7万元,同比下降180.89%;其中2024年第三季度,公司单季度主营收入1.29亿元,同比下降1.67%;单季度归母净利润-375.44万元,同比下降148.12%;单季度扣非净利润-402.35万元,同比下降212.9%;负债率56.24%,投资收益19.8万元,财务费用2295.54万元,毛利率24.51%。

热点速评

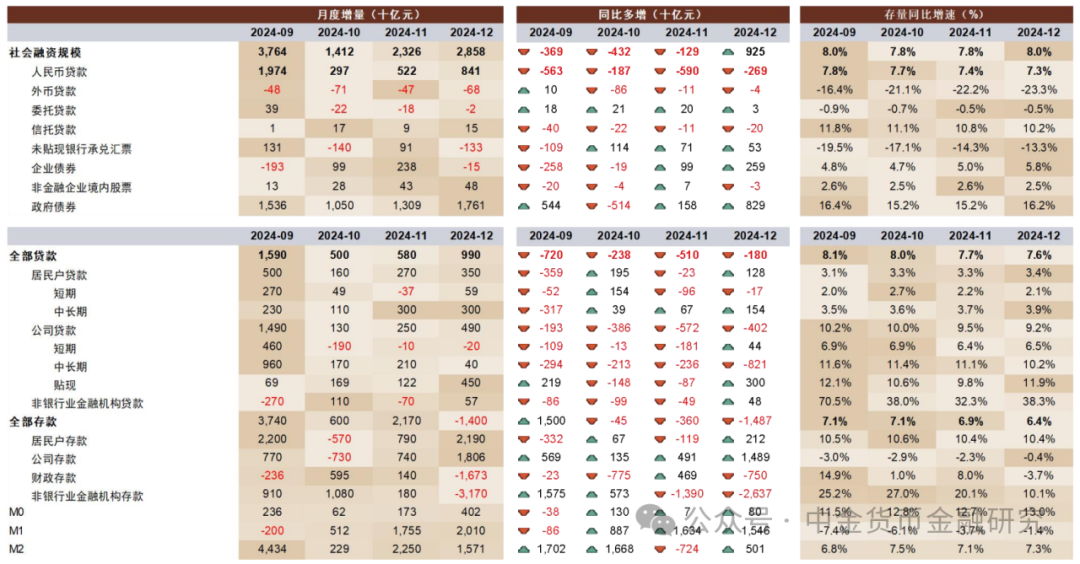

人民银行发布12月金融数据好于我们预期,新增社融2.9万亿元,同比多增0.9万亿元,余额同比增速8.0%,增速环比上个月+0.2ppt;贷款新增1.0万亿元,同比少增0.2万亿元,余额同比增速7.6%,增速环比上个月-0.1ppt。M1/M2同比增速-1.4%/+7.3%,分别环比回升2.3ppt/0.2ppt。1月14日国新办举行新闻发布会介绍金融支持经济高质量发展有关情况。

Text

正文

政府加杠杆支撑社融。12月新增贷款同比少增约1800亿元的同时,政府债券同比多增约8290亿元,12月政府债券发行规模达到1.76万亿元,为历史单月最高水平,成为社融增速上行的主要支撑因素。具体而言,我们认为12月金融数据反映出以下趋势:

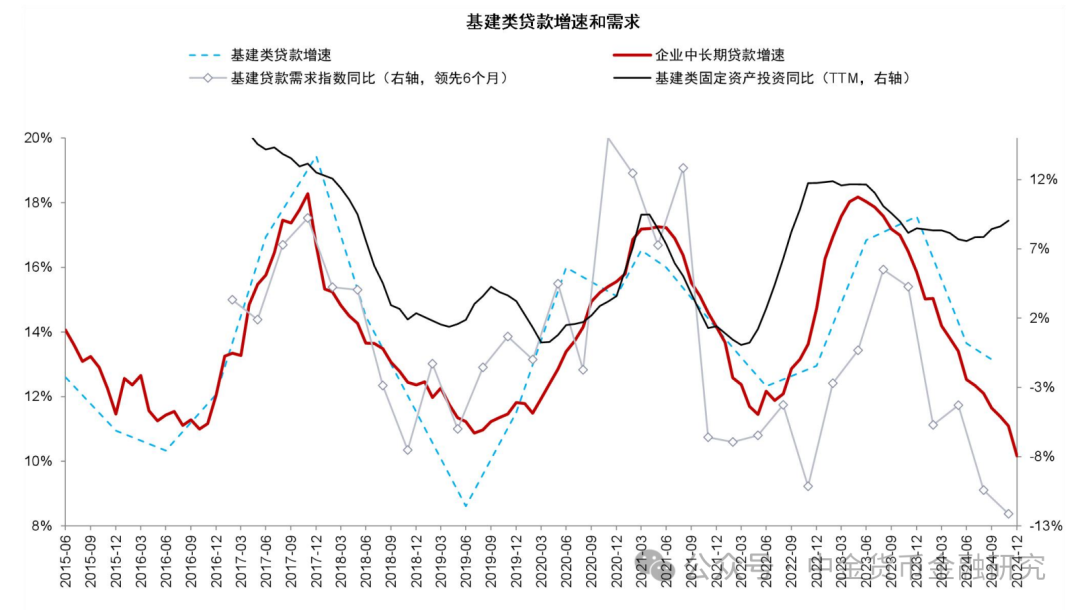

1.对公贷款仍然较弱:随着地方专项置换债券下发,隐债置换工作持续推进,部分企业贷款被新发债券置换,企业贷款同比少增约4000亿元,其中企业中长期贷款同比少增8200亿元。信贷需求偏弱的环境下,票据贴现同比多增3000亿元。

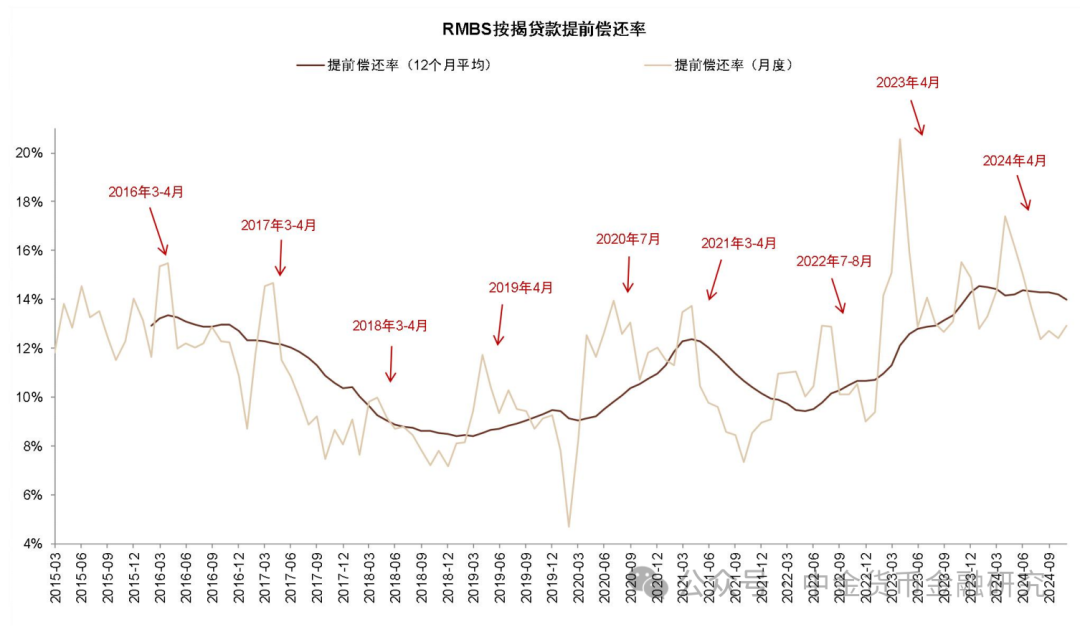

2.居民信贷需继续恢复:居民贷款同比多增1280亿元,其中居民短期贷款同比少增约170亿元,我们认为主要与前期消费刺激政策下,部分消费需求提前释放有关,居民中长期贷款同比多增1540亿元,我们认为与按揭早偿下降及房地产市场回暖有关。

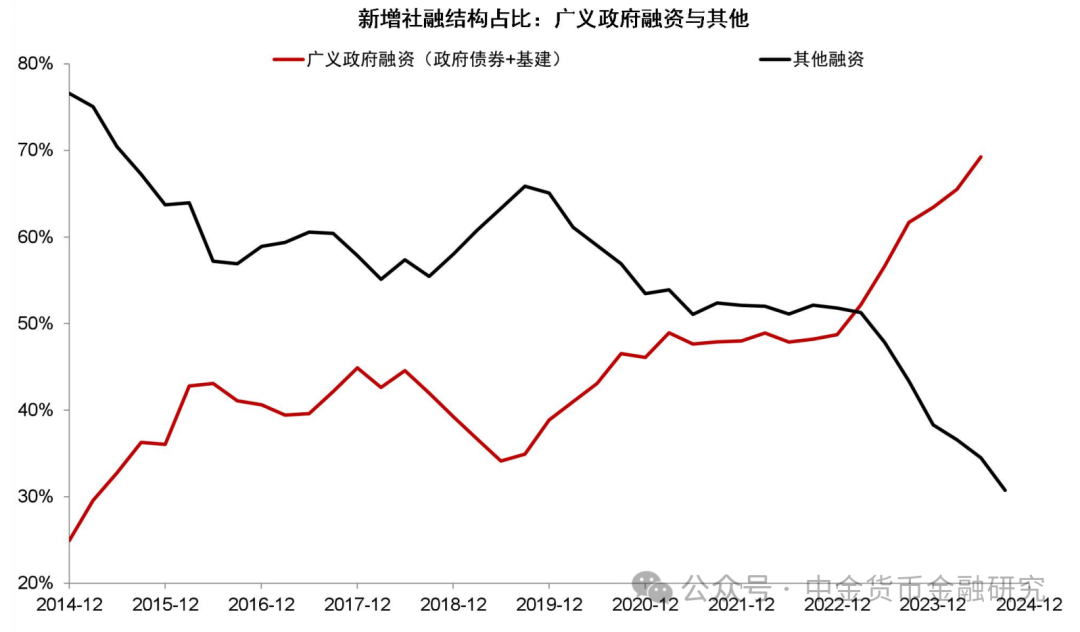

3.政府加杠杆支撑社融:2024年下半年,尤其是四季度以来,政府加杠杆对社融的支撑作用趋于明显,我们预计2025年政府债券占社融比重可能进一步提升。除政府债券外,低利率环境下企业债券融资也有所恢复,12月企业债券同比多增2590亿元。

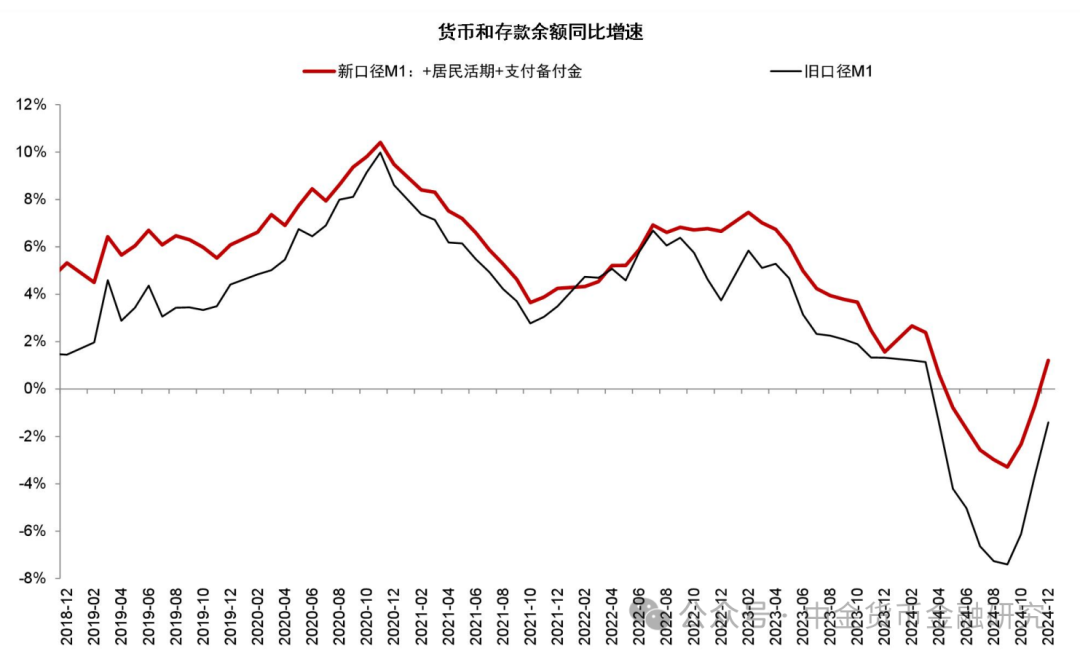

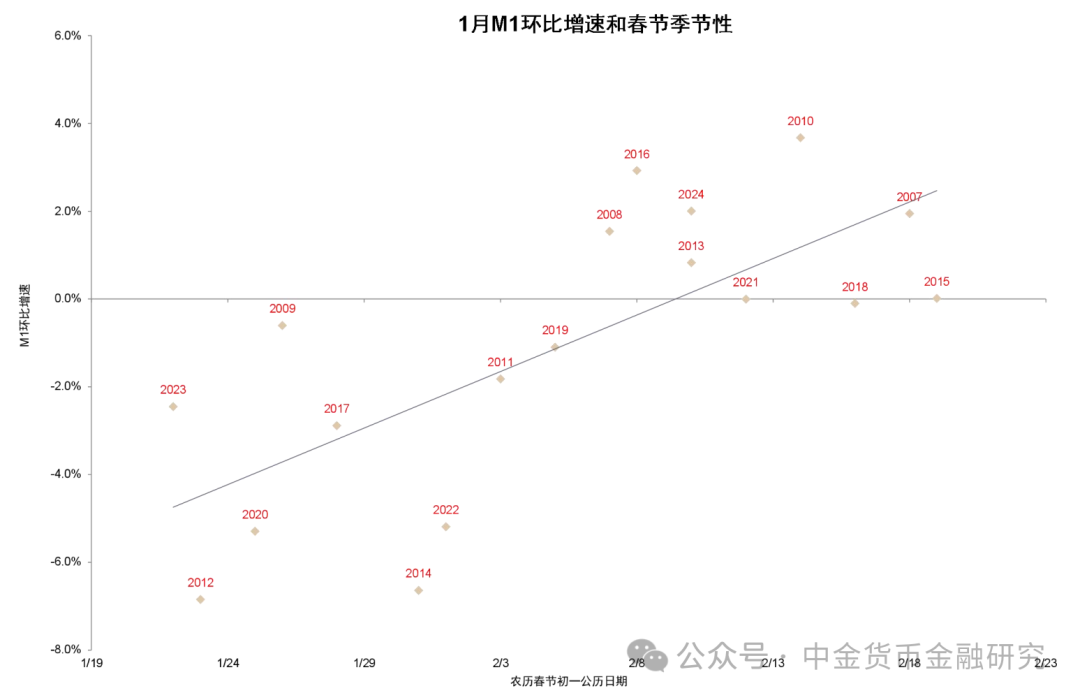

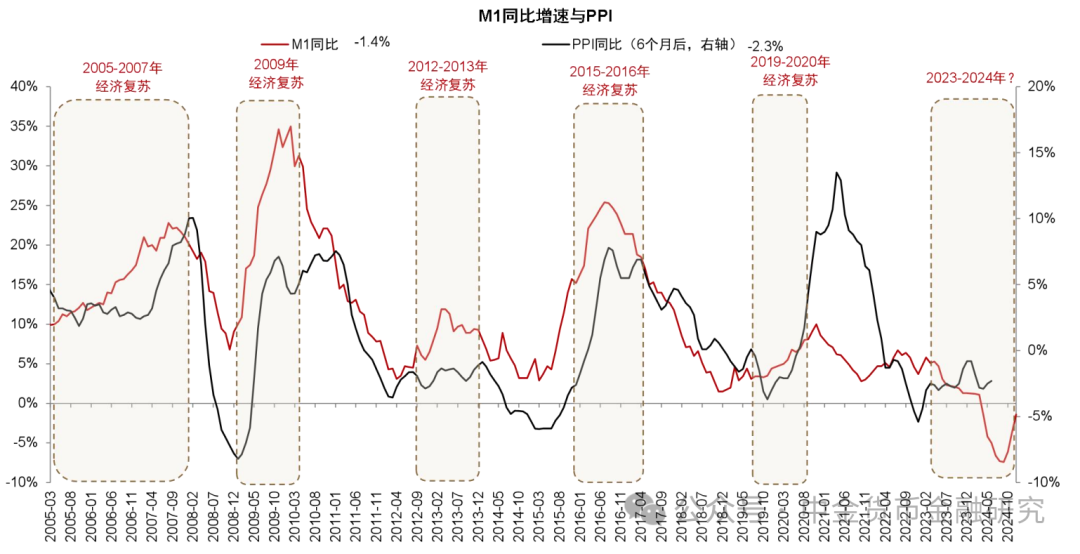

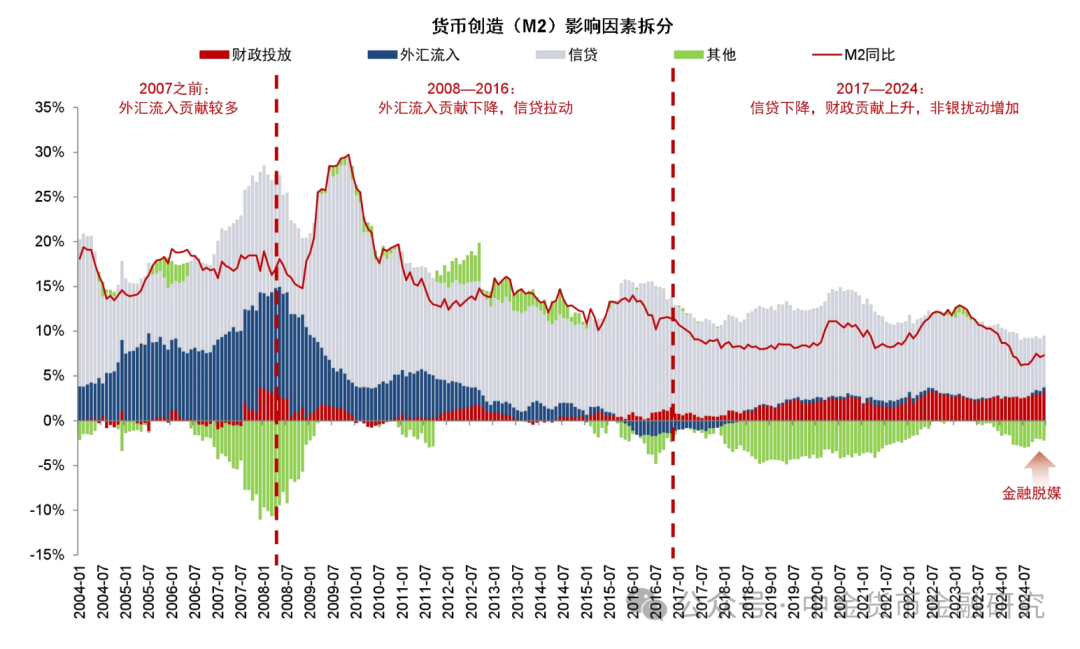

新口径M1增速可能已经转正。12月M1增速-1.4%,环比11月继续提升2.3ppt,实现连续第三个月回升,我们认为与部分化债资金到位、企业应收账款收回,以及临近年末部分基建项目支出加速有关。新口径M1将从2025年1月数据开始生效。我们估算新口径下12月M1增速+1.2%,相比旧口径提升2.6个百分点,在连续7个月同比负增长之后可能已经开始转正。向前看,一月由于春节较早可能对M1增速形成扰动,根据历史数据估算负向拖累约4个百分点,新口径M1有可能在1月出现小幅负增长,2月重新转正。M2增速+7.3%环比上行0.2个百分点,我们估算政府投放货币拉动0.4个百分点,金融脱媒因素拖累0.16个百分点,信贷拖累0.08个百分点。

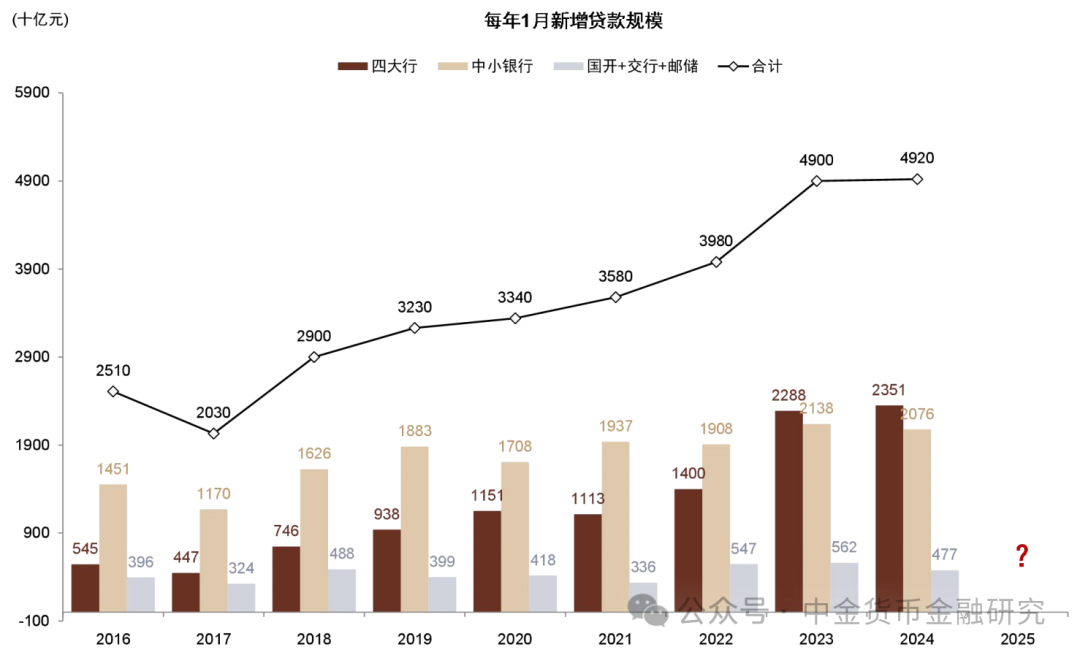

前瞻信贷开门红。我们预计2025年1月“信贷开门红”新增贷款规模可能达到4.5-5.0万亿元,与2024年初接近或略降,但单月信贷新增规模有望排名历史前三,具体而言:

1.2023和2024年1月四大行信贷“靠前发力”,单月投放规模超过2万亿元,远高于2020-2022年1.0-1.4万亿元左右的规模,高基数下2025年实现同比多增有一定难度;

2.中小银行受经营区域经济景气度等因素影响,2024年基数不高,部分中小银行开门红情况可能更加积极,一季度信贷有望实现同比持平或多增;

3.央行四季度货币政策例会提到“加大货币信贷投放力度”,但票据利率2025年1月初出现下行,反映实体信贷需求仍未完全恢复,我们预计票据贴现规模可能高于去年同期;

4.今年春节较早,1月工作日天数少于去年,也可能对数据形成干扰;

5.我们预计1月新增信贷投向以基建、高技术制造业、绿色贷款等对公贷款为主,“十四五”计划“收官”也可能带来一定信贷需求。

央行发布会传递的新信号。1月14日国新办举行新闻发布会,由中国人民银行及国家外汇管理局相关领导介绍金融支持经济高质量发展情况,我们认为传递出以下信号:

►择机降准降息。央行提到“落实好适度宽松的货币政策”“综合运用利率、存款准备金率等多种政策工具,保持流动性充裕”,我们预计尽管海外降息节奏可能放缓,今年国内仍有望实现40-60bp的降息和100bp左右的降准,第一次降息有望在一季度落地;

►保护银行息差。央行提到“保持金融业健康经营”“将进一步降低银行整体负债成本,缓解银行净息差压力”,我们认为2025年有望推出类似清理“手工补息”、整顿同业存款的负债成本压降措施,存款利率也有望与LPR同步调整。

►加快补充银行资本金。央行在发布会上提到“加快补充银行资本金”,我们预计除财政部特别国债支持大型银行补充资本外,地方专项债也是中小银行补充资本的重要渠道,大行注资方案也有望加快落地。

►关注债券利率,暂停国债买入。央行提到对债券市场“加强了宏观审慎管理,多次提示风险,强化市场监管”,暂停在二级市场买入国债考虑“避免影响投资者的配置需要,加剧供需矛盾和市场波动”,体现央行对于债券利率下行过快的关注。

►支持资本市场工具规模超千亿。央行提到截至2024年末,互换便利累计操作超过1000亿元,股票回购增持贷款合同金额超过300亿元。我们预计2025年两项工具规模有望继续扩容支持资本市场,根据前期使用经验也有望完善工具操作便利性。

银行股观点更新。12月金融数据反映出政府加杠杆支撑社融稳增长的趋势,尽管总体信贷需求仍不强,但债务置换偿还企业欠款对企业资金活化初见成效,居民消费和购房需求也出现一定的改善迹象。银行投资方面,我们建议继续关注2024年9月以来一揽子刺激政策的落地效果;高股息策略仍是当前银行股交易的主线,建议投资者择机配置股息较高且分红稳定的标的,同时关注所在区域经济稳定或存在边际改善预期的标的。

本文摘自2025年1月14日已经发布的《社融超预期收官,前瞻开门红——12月金融数据和央行发布会解读》,如需获取全文请联系中金银行团队或登录中金点睛。

风险

进一步稳内需政策不确定性。

图表1:12月金融数据一览

资料来源:人民银行,Wind,中金公司研究部

图表2:2023、2024年信贷开门红国有大行投放较多

资料来源:Wind股票配资利率,中金公司研究部

图表3:M1口径有望迎来调整

资料来源:Wind,中金公司研究部

图表4:春节因素可能对M1增速形成扰动

资料来源:Wind,中金公司研究部

图表5:按揭早偿有所下降

资料来源:Wind,中金公司研究部

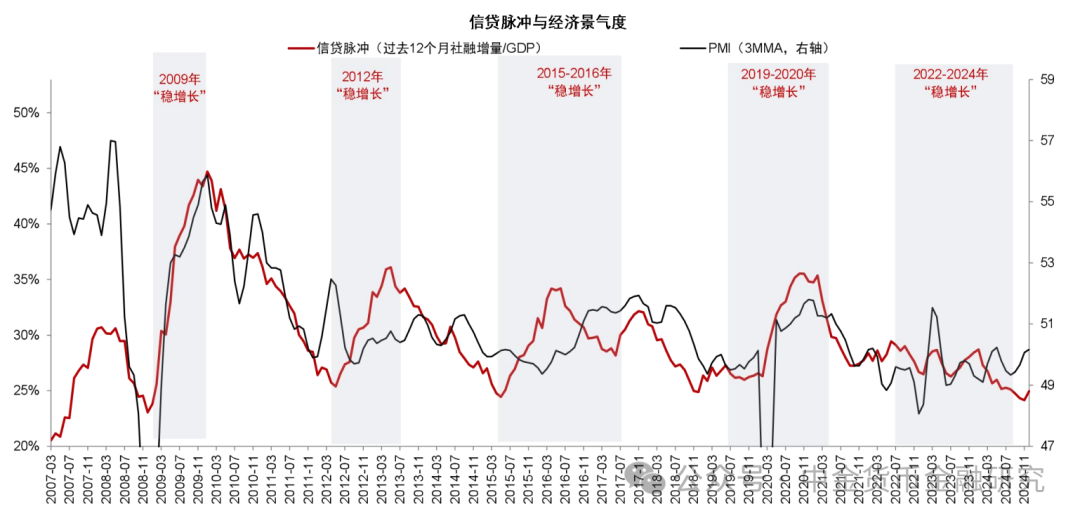

图表6:信贷脉冲略有反弹

资料来源:Wind,中金公司研究部

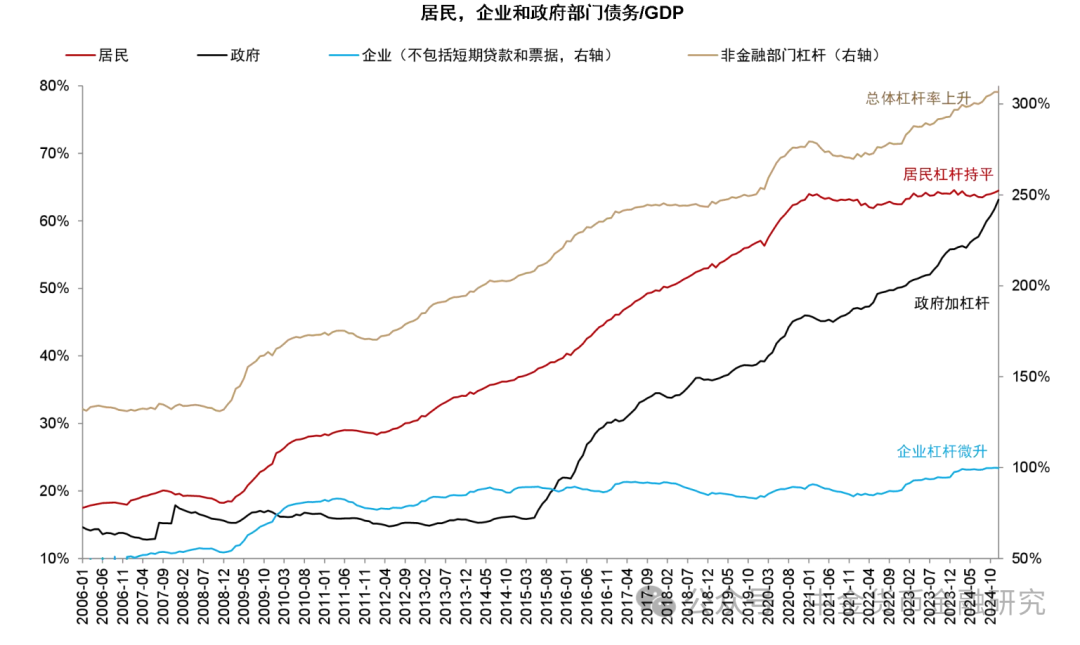

图表7:政府部门加杠杆,居民和企业杠杆基本持平

资料来源:Wind,中金公司研究部

图表8:社融中广义政府融资占比提高

资料来源:Wind,中金公司研究部

图表9:企业中长期贷款增速继续放缓

资料来源:Wind,中金公司研究部

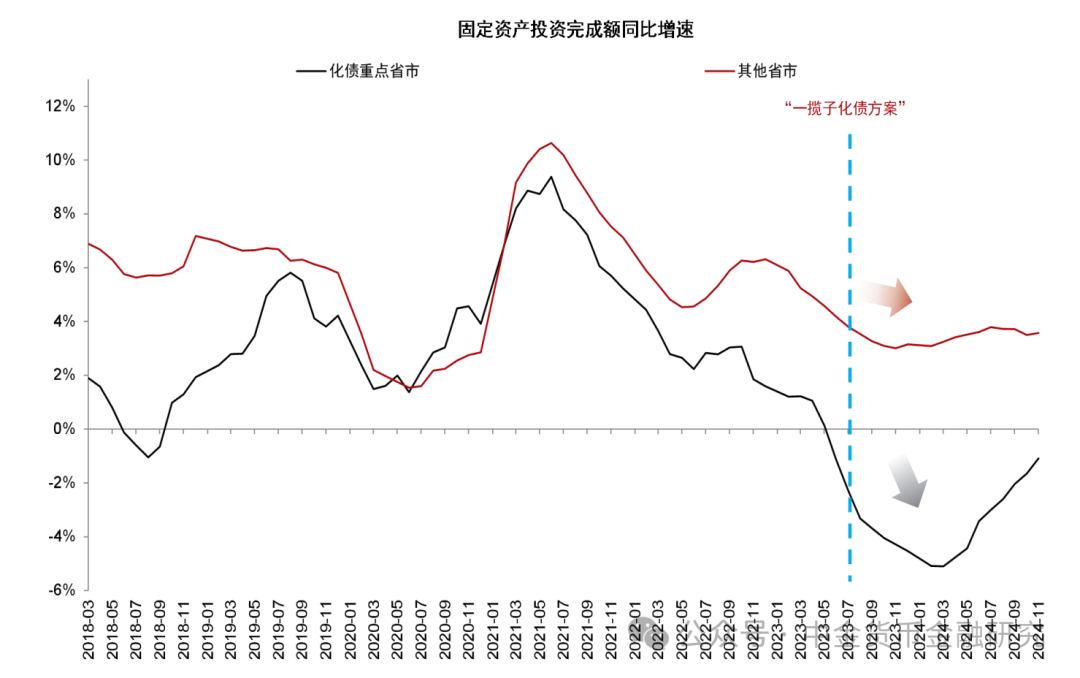

图表10:化债下的固定资产投资增速

资料来源:Wind,中金公司研究部

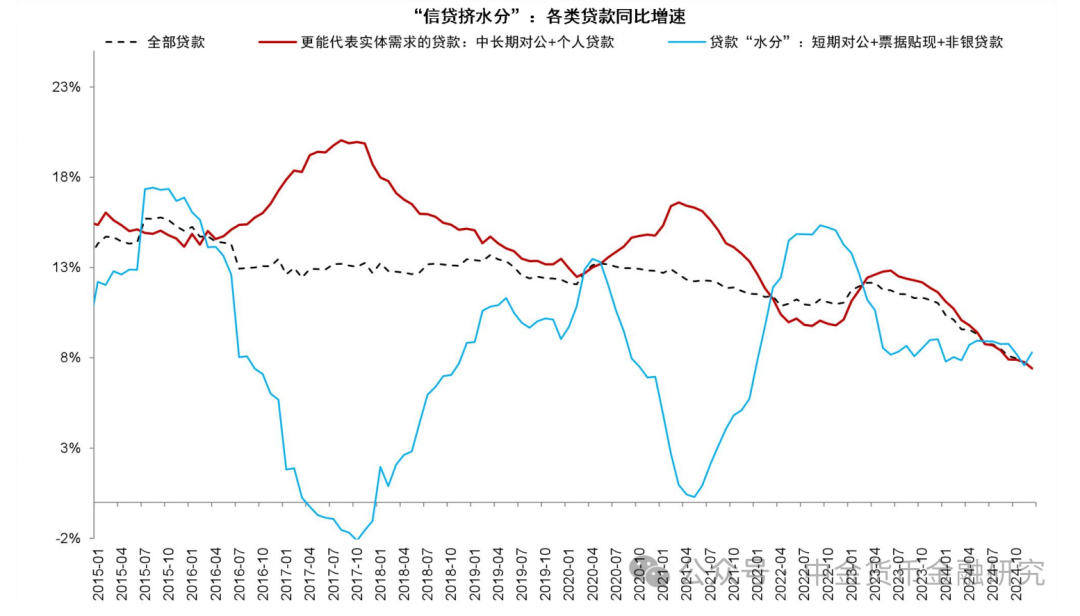

图表11:挤水分后的信贷增速下行

资料来源:Wind,中金公司研究部

图表12:M1增速低位回升

资料来源:Wind,中金公司研究部

图表13:M2增速受到金融脱媒扰动

资料来源:Wind,中金公司研究部

图表14:金融脱媒情况延续

资料来源:Wind,中金公司研究部

图表15:风险资产收益率低迷,固定收益类产品比价效应明显

资料来源:Wind,中金公司研究部